どうもメガバンカーのくれ(@kure2525_life)です。今回はソーシャルレンディングの税金の取り扱いについて簡単に解説します。投資をする上で、税金について知っておくことは重要です。

- ソーシャルレンディングを始めようと思っている

- ソーシャルレンディングの税率を知りたい

- 確定申告が必要か知りたい

- 他の投資にかかる税率と比較したい

ソーシャルレンディングの所得は雑所得です。

ソーシャルレンディングで利益を上げた場合は、雑所得として扱われます。

雑所得とは、他の9種類の所得のいずれにも当たらない所得をいい、公的年金等、非営業用貸金の利子、著述家や作家以外の人が受ける原稿料や印税、講演料や放送謝金などが該当します。

国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1500.htm)

下の9つの所得に当てはまらない所得のことを雑所得と言います。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

公的年金も雑所得として取り扱われます。計算式は下記です。

収入金額 – 公的年金等控除額 = 公的年金等の雑所得

公的年金等以外のものは下記の計算式で算出されます。

ソーシャルレンディングの所得はこちらの計算式が適用されます

総収入金額 – 必要経費 = その他の雑所得

つまり、必要経費は総収入から差し引くことができます。

経費としては次のようなものが挙げられます。

- 情報収集するために購入した教材費(書籍やセミナー)

- セミナー参加するための交通費

- インターネット通信費

- ファンドから資金を払い戻す際の手数料

※実際に経費算入できるかは税理士等の専門家に相談してください。

なお、キャッシュバックは、雑所得ではなく一時金として取り扱われますのでご注意ください。

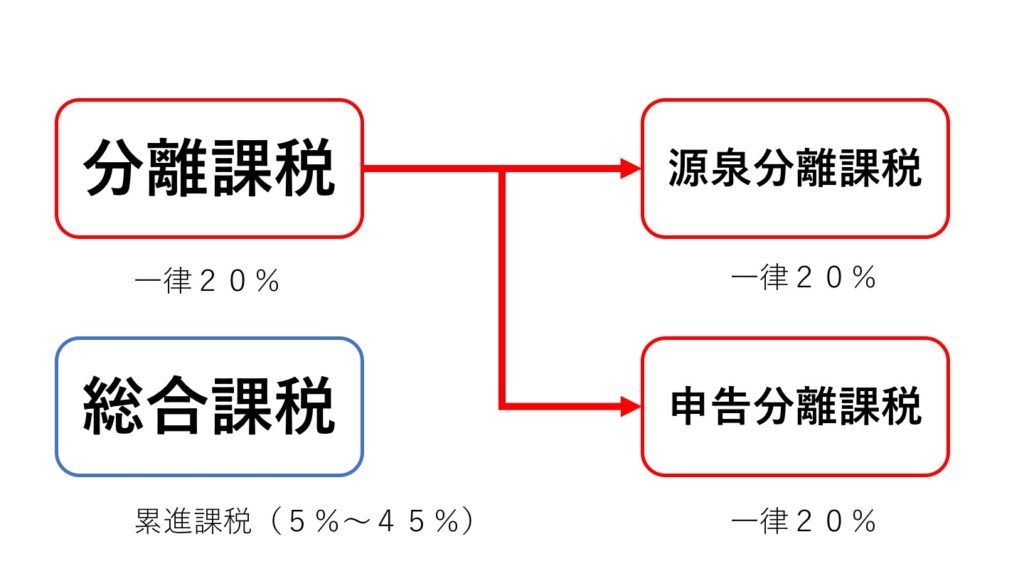

ソーシャルレンディングは総合課税!!

ソーシャルレンディングの収入は、雑所得として取り扱われることがわかったと思います。

それでは、雑所得の税率はいくらでしょうか?

それを知るためには、まず「総合課税」と「分離課税」を知る必要があります。

ソーシャルレンディングは総合課税のため、累進課税で5%〜45%の税金がかかります。

ソーシャルレンディングの税金は、他の金融商品と比べて高いの?

大体は、総合課税の方が高く、分離課税の方が低いと覚えていただいて構いません。

ご参考までに、他の金融商品の税率を示します。

不動産投資(家賃)⇨不動産所得、総合課税(5%〜45%)

FX ⇨ソーシャルレンディングと同じ雑所得だが、申告分離課税(20.315%)

株式投資⇨譲渡所得or配当所得、申告分離課税(20.315%)

ソーシャルレンディングの税金は源泉徴収されています。

ソーシャルレンディングにかかる税金は、源泉徴収されています。

源泉徴収とは、簡単にいうと「あらかじめ税金を差し引いてくれる」ということです。

つまり、分配金を受け取る時にソーシャルレンディング事業者によって税金が引かれています。

ソーシャルレンディング事業者により分配金支払い時に源泉徴収される税率は、

所得税20%+復興特別所得税0.42%=合計20.42%です。

前項で説明したように、ソーシャルレンディングで得た収入は雑所得に分類されて総合課税です。

あれ?総合課税は、累進課税でしたよね?

一方で、源泉徴収されるのは一律20.42%です。

違和感ありますよね?

注意点として、ソーシャルレンディングの所得が大きく、本来納めるべき税率が20.42%より高ければ、確定申告をして追加で不足している税金を納める必要があるのです。

総合課税が適用される他の所得の合計が、695万円より高ければ、税率は23%になるため、確定申告をすると追加で税金が発生します。

下の図は、累進課税の税率テーブルです。

| 課税総所得額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10% | 97,500円 |

| 330万円を超え695万円以下 | 20% | 427,500円 |

| 695万円を超え900万円以下 | 23% | 636,000円 |

| 900万円を超え1,800万円以下 | 33% | 1,536,000円 |

| 18,000,000 円以上 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

では、雑所得以外で総合課税の対象となるのは何でしょうか?

総合課税の対象となるのは、次の所得です。

(1) 利子所得(源泉分離課税とされるもの及び平成28年1月1日以後に支払を受けるべき特定公社債等の利子等を除く。)

(2) 配当所得(源泉分離課税とされるもの、確定申告をしないことを選択したもの及び、平成21年1月1日以後に支払を受けるべき上場株式等の配当について、申告分離課税を選択したものを除く。)

(3) 不動産所得

(4) 事業所得(株式等の譲渡による事業所得を除く。)

(5) 給与所得

(6) 譲渡所得(土地・建物等及び株式等の譲渡による譲渡所得を除く。)

(7) 一時所得(源泉分離課税とされるものを除く。)

(8) 雑所得(株式等の譲渡による雑所得、源泉分離課税とされるものを除く。)

国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2220.htm)

会社員がもらっている給与所得も総合課税の対象です。

確定申告は必要なの?

サラリーマンの場合(1箇所から給与を受けている人)は、ソーシャルレンディングなど副業で20万を超える利益を出した場合は、確定申告が必要です。

国税庁のHPに確定申告が必要な方の記載があるのでご覧ください。

(2) 給与を1か所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円を超える

国税庁(https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/a/01/1_06.htm)

ソーシャルレンディングの収入が20万以下なら確定申告は要らないの?

国税庁HP記載の「確定申告が必要な方」に該当しなければ確定申告は不要です。

しかし、思い出してください。

ソーシャルレンディング は経費を算入することができます。

仮想通貨など他の雑所得でマイナスがある場合は、雑所得内で相殺することができます。