この記事にたどり着いた方は、おそらく投資信託で損を出している人ではないでしょうか?現役メガバンカーが投資初心者が陥りがちな「投資信託が失敗する理由」を説明していきます。あなたは何個当てはまりますか?

前提として、「投資信託」はとても優秀な金融商品です。

失敗したから「投資信託=悪」と決めつけるのはやめましょう。

失敗には必ず理由があります。分析することで失敗を成功につなげていきましょう。

大きい額で始めてしまう

大きいリターンを望むばかりに無理していきなり「大金」を突っ込んでしまうケースです。

投資の基本は3つの「分散」です。

- 時間分散

- 商品分散

- 地域分散

大きい額で始めてしまう人は、「時間分散」ができていません。

「安く買って高く売る」のが投資で儲ける方法ですが、今が一番安いかどうかは誰もわかりません。

そこで、時間分散させるのです。

ドルコスト平均法をご存知でしょうか?

簡単にいうと、毎月決まった額を積み立て続けることで、平均して安いときに投資ができるという理論です。

特に初心者は時間分散することをお勧めします。

損失が出るとすぐに解約してしまう

人間の心理は「損失」に対して非常に敏感です。

心理学を組み入れた経済学理論である「行動経済学」の研究者であるダニエル・カーネマンの研究結果によると、損のインパクトは、得したときのインパクトの2.25倍も強いそうです。

もし、次の二つの事例を比較して、心理的にインパクトがあるのはどっちですか?

- 5万円の靴を購入した直後に、ネットで同じ靴が4万円で売られていたことを知った瞬間

- 5万円の靴をセールで4万円で買えた瞬間

損したことを知った時のほうが圧倒的にインパクトがあるのです。

つまり、人は損失に非常に敏感なのです。

損を出している状況に耐えられなくなり、売ってしまいます。

市場は乱高下を繰り返す生き物のようなものです。

下げるのは当たり前です。落ち着いて、「なぜ、下がっているのか?」を分析しましょう。

評価額ばかり気にしてしまう

投資を始めたばかりの頃は、残高を頻繁に確認してしまいます。

日経平均やダウ、為替相場、経済指標などを確認するときも意識して欲しいのは、

- なぜそのような動きをしているのか?

- その要因となるニュースは何か?

- 今後はどのような動きになるか?

つまり、「分析」です。

成功している人と失敗を繰り返す人、成長する人と成長しない人の違いはココにあります。

あなたは、どちらのタイプの人間でしょうか?

手数料(コスト)を全く気にしない

あなたは、投資信託に掛かっている手数料を説明することができますか?

・・・。はい。答えられない方はこちらお記事を読んでください。

特に購入時手数料は入り口の時にかかるコストです。

そのくらいは比較しましょう。

分配金を受け取って喜んでいる

やや誤解を招くかもしれませんが、あえていうと「分配金」に惑わされないでください。

分配金と聞くとどのようなイメージを持ちますか?

「分配金=利益から配分されるもの」というイメージはないでしょうか?

投資信託の分配金は以下の4つの対象から分配されます。

- 組入れている資産の利子・配当等収益

- 組入れている資産の売買益と評価益

- 分配準備積立金

- 収益調整金

簡単に説明すると、

- ①と②は「利益」から配分されるもので、喜んでいいもの。

- ③と④は当期の利益以外のところで分配されるもので、単純に喜んでいいとは言い切れないもの。

分配金を出すことでファンドの基準価格は下がります。

そして、分配金は必ずしも利益から出されているわけではないということを覚えておきましょう。

また、分配金を受け取ることで、再投資していたら享受できていたかもしれない利益を得る機会を失ってしまいます。

僕は、投資信託を購入するときは、分配金は受け取らない「分配金再投資コース」を選択します。

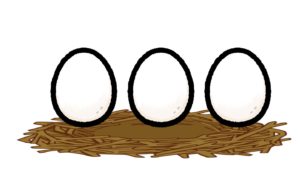

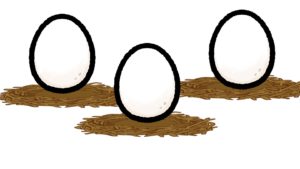

一つの投資信託しか保有していない

投資の基本に、「卵は一つのカゴに盛るな」という考え方があります。

投資信託のメリットの一つに、一つの投資信託を購入するだけでファンドマネージャーが、ポートフォリオを考えてファンドの中身を入れ替えてくれる点が挙げられます。

しかし、投資信託にも色々な種類があります。

- 債権を中心に投資するもの

- 国内株式を中心に投資するもの

- 不動産を中心に投資するもの

一つの種類の投資信託を購入するだけでは、全体として「リスク分散」ができていないことが多いのです。

投資信託も一つの商品に集中しているとリスクが大きいです。

卵を一つの巣に集めている状況です。

ここでいう卵は、あなたの大切な「お金」。

巣は、投資信託です。

一つの投資信託がダメになった場合、全てがダメになります。

巣を分けることで、一つの巣がダメになっても残りは大丈夫という状況を作りましょう。

NISAを活用していない

「投資信託はしているのにNISAを活用していない。」という人はかなり損をしているのですぐにNISAを始めることをお勧めします。使える制度は使うことが重要です。NISAの場合は、運用益が非課税になるというのが大きな特徴です。20.315%の税金は馬鹿になりません。

- 日本に住んでいる20歳以上なら開設可能

- 株式・投資信託等への投資から得られる配当金・分配金や譲渡益が非課税

- 1人1口座しか開けない

- 毎年120万円が上限(5年で最大600万円)

- 非課税期間は最長5年

- 投資可能期間は2023年まで(延長可能性有)

上記はNISAの基本中の基本です。

一般教養としても最低限覚えておきましょう。

つみたてNISAもこんな人にお勧めです。

- 投資初心者で選ぶ商品はシンプルの方が良い

- 老後の資金をコツコツ貯めたい

- 毎月投資に回せる金額が3万円程度

つみたてNISAについては、別途詳しく記事を書いています。NISAとの違いもわかりやすく解説していますので、ぜひご覧ください。

失敗したくない人にオススメの投資

投資で大きく失敗したくない。

自分では購入する商品を選べない。

という方も多いと思います。

そんな方にオススメな投資をご紹介します。

- ロボアドバイザー

- ソーシャルレンディング

上記は、比較的新しい投資手法ですが、間違いなく今後伸びていくと考えています。

現役メガバンカーの僕も非常に注目をしていて、実際にやっています。

特にオススメなのは、ウェルスナビとクラウドバンク、ファンズです。ぜひ一度調べてみてください。