新入社員にオススメの貯金方法~貯金できない人は必見~

どうも、現役メガバンカーのくれです。今回は、新入社員にオススメの貯金方法をご紹介します。社会人になると親から「経済的に自立する」必要があります。将来のために「資産を蓄える」必要があります。あなたはいかがでしょうか?何事も始めが肝心です。貯金をする習慣を身につけて将来の生活を豊かにしましょう。

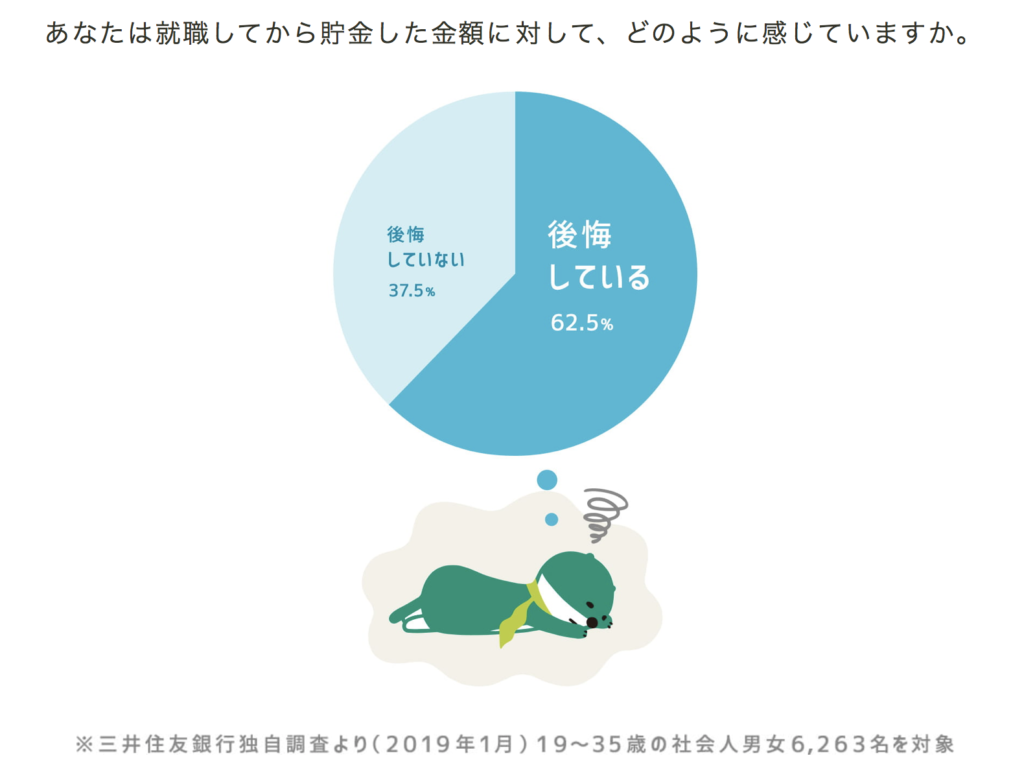

貯金に対して後悔している人が多い

三井住友銀行の調査によると、多くの人が就職してから貯金してこなかったことに後悔をしていることがわかります。

実際に20代はどのくらい貯金しているのでしょうか?

下の表をご覧ください。表は単身世帯の金融資産保有額(金融資産を保有していない世帯を含む)を年齢別にまとめたものです。

| 年齢 | 平均 | 中央値 |

|---|---|---|

| 20歳代 | 106万円 | 5万円 |

| 30歳代 | 359万円 | 77万円 |

| 40歳代 | 564万円 | 50万円 |

| 50歳代 | 926万円 | 54万円 |

| 60歳代 | 1335万円 | 300万円 |

20代の金融資産保有額は平均106万円です。

注目してほしいのは、中央値が5万円という点です。

多くの独身の方が貯金をできていないという事実です。

個人的にはかなり意外な調査結果でした。

社会人になると急に必要になるお金

社会人になって学生時代より給料が増えるのに貯金できないのはなぜでしょうか?

一つの要因は、社会人になると急な出費が増えるからです。

- 結婚式、二次会のご祝儀(1回1万〜3万)

- 飲み会代(1回5000円)

- 合コン(1回1万円)

- 会社のゴルフコンペ(1回2万円)

- 甥っ子姪っ子へのプレゼント(1回5000円)

- 親へのプレゼント(1回数万円)

- 彼女彼氏へのプレゼント(1回数万円)

このように、1回あたりの金額がそこそこ大きい急な出費が社会人になると増えるのです。

なかなか断れないことも多くなります。

では、どうやって貯金を貯めていけば良いのでしょうか?

新入社員にオススメの貯金方法

- 自動で積立

- クレジットカードの枚数を減らしましょう

- 個人型年金保険を始める

- 貯金用の口座を作る

- スマホアプリを使う

- 格安SIMに変える

自動で積立

一番のオススメは、「勝手にお金を貯める仕組み」を作ることです。

給料日に銀行口座に入金される金額は、税金などが控除されて振り込まれます。

実際に振り込まれる額を「手取り」と言います。

基本的に「手取り」の中で家計をやりくりしようと考えるのが普通ですよね。

だったら、この手取りを少なくすればいいんです。

正確には、お金を引き出せる前に自動で「簡単に引き出せない場所」に移せばいのです。

財形を始めて「天引き」されるようにしましょう。

でも、正直、財形制度はあまりメリットがありません。

自動で貯める仕組みを作るのにオススメなのは、いま流行りのロボアドバイザーやNISA、つみたてNISA、イデコです!!

ロボアドバイザーならAIにお任せできる

ロボアドバイザーは名前の通り、ロボットが投資のアドバイスをしてくれます。

勝手に「あなたの大切な資産」を運用してくれます。

少額でも始めれることができるので、なかなかいきなりたくさんは投資に資金を回せない方も低いハードルで始めることができます。

毎月指定日に口座から自動でロボアドバイザー口座に振り替えられるので、気づいたら「こんなに貯まってたんだ」という状態になります。

ロボアドバイザーならウェルスナビがオススメです。

スマホアプリも使いやすく、毎朝どのくらい評価が変わっているのか確認するのが楽しくなりますよ♬

NISA、つみたてNISAで非課税のメリットを享受する

もはや知らない人はいないくらいに知名度が上がってきたNISA、つみたてNISA。

新入社員から始める人も多いです。

それはなぜか・・・。

簡潔にいうと、運用益が非課税になるというメリットがあるからです。

こちらもロボアドバイザーと同様に毎月自動で口座から振替がされるため、放っておけばNISA口座にお金が貯まっていきます。

クレジットカードの枚数を減らしましょう

クレジットカードは枚数が多いと管理するのが大変です。

財布も分厚くて不恰好ですよね。

ただし、使う場所によってカードを使い分けることでポイント還元率が大きく変わったり、割引を受けれたりします。

メインで使うカードを決めて、あとは使用シーンによって使い分けましょう。

- 楽天カード

- エポスカード

- リクルートカード

- 三井住友VISAカード

クレジットカードの管理は、マネーフォワードのアプリが超オススメです。

マネーフォワードの家計簿アプリです。

こんな感じでカードをたくさん登録できます。

どのカードでいくら使ったかが明確です。

マネーフォワードの家計簿アプリはクレジットカードだけでなく、ポイントカードや、証券口座、仮想通貨などとも連携できます。

僕は3年以上有料ユーザーとして利用しています。

もう手放せないアプリの一つですね。

個人型年金保険を始める

年金保険を始めるのもオススメです。

確定年金、有期年金、円建てであれば必ず元本が増えるので「元本が乱高下する投資などはちょっと…」という方でも安心です。

ただし、他の投資に比べると「利率がそこまで高くない」です。

資産運用は、ハイリスクハイリターン、ローリスクローリターンが原則です。

一時期、外貨建の終身保険が流行りましたね。

外貨建の場合は、利率は円建てに比べて良いですが「為替変動リスク」があります。

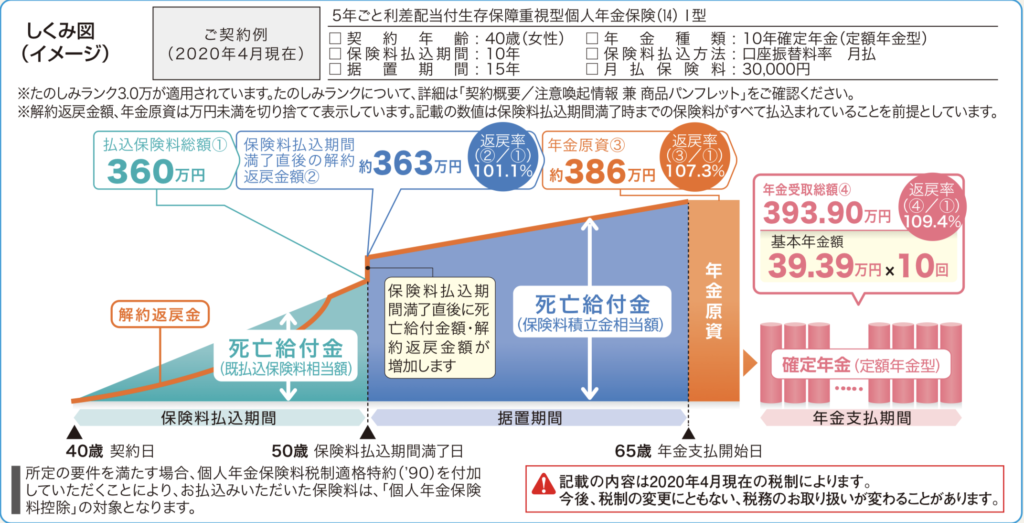

例えば、住友生命の「たのしみ未来」という商品は、下のような条件で保険に加入すると25年後に360万円が386万円になり、26万円増加します。

- 毎月3万円

- 40歳から10年間つみたて

- 10年後に15年間据え置き期間あり

据え置き期間というのは、積立はせずに、払い出しもせずに「お金を寝かせておく」期間です。この間に、保険会社が運用をして資産を増やしてくれます。

こちらの保険の返戻率は107.3%です。

一見高いと思うかと思いますが、25年間も資産を積み立てても「たったの7.3%」です。年利にすると「0.292%(7.3÷25年)」です。

定期預金が「0.01%」なので、定期預金に比べると圧倒的に良いですが、その他の投資に比べると圧倒的に低い利率です。

https://kure2525.com/sociallending1/最近のオススメは、ソーシャルレンディングです。利回り5%を比較的ローリスクで狙える投資手法です。初心者にもおすすめなので、ぜひ僕の他の記事を読んで見てください。

貯金アプリで楽しく貯める

「finbee」はご存知でしょうか?

自分で「貯金ルール」を決めて楽しく貯金ができるアプリです。

百円以下の端数のお釣りを貯金することもできます。

finbeeはカップルや仲間と一緒に貯金したりすることもできて非常に面白い今時のアプリです。

ぜひ、一度調べてみてください。

格安SIMに変える

直接的な貯金とは異なりますが、格安SIMに変えるのは節約のド定番です。

スマホの通信費は、家計にとって固定費です。

少しでも低く抑えましょう。

僕は、ソフトバンクユーザーでしたが、ワイモバイルに乗り換えました。速度はほとんど変わっていない印象です。何の問題もなく2年以上使っています。

ご自身の通信費と比べていかがですか?

圧倒的に安いと思います。

僕はスマホの本体は、アップルで購入した「iPhone11pro」を使っています。

2年契約とかに縛られずに本体を自由に購入できるのも格安SIMのメリットですね。

貯金を増やすためにオススメしない方法

貯金を増やすために「あまりオススメしない方法」をご紹介します。

ボーナスに頼る

毎月の給料では、貯金ができずに夏と冬のボーナスで一気に貯金しようと考えている人は要注意です。

ボーナスは必ずもらえるとは限らない賞与です。

企業の業績や個人の働きぶりに応じて変動します。

これをあてにしている貯金手法はあまりおすすめしません。

車や家を買うと、「ボーナス払い」と言って、ボーナスの月だけ支払いが大きくなる契約を結ぶようにもなります。

つまり、ボーナスに頼る習慣をつけるのはあまり良くありません。

毎月の給料で貯金をできる仕組みを考えるのが貯金上手になるファーストステップです。

貯金用の口座を作る

口座を分けてしまうという方法です。

それに、口座をやたらと開設するのは難しくなってきています。

銀行側の規制が厳しくなっているためです。

防犯上の観点からも口座を増やすのは、あまりお勧めしません。