つみたてNISAの注意点・デメリット

どうもメガバンカーのくれ(@kure2525_life)です。

今回は、つみたてNISAを始めるうえで事前に知っておいてほしい注意点・デメリットをわかりやすく解説します。

- つみたてNISAに関心がある

- NISAとつみたてNISAでどっちが良いか迷っている

- つみたてNISAのデメリットや注意点を知りたい

つみたてNISAの注意点

40万円の非課税枠は翌年に持ち越しはできない

毎年40万円を上限に投資ができるのがつみたてNISAの特徴です。

では、1年間に20万円しか投資をしなかった場合は、次の年に残りの20万円を持ち越して、次の年は40万円+20万円で60万円が投資可能となるのでしょうか?

なりません。

あくまで、年間40万円が上限であることは20年間不変です。

非課税枠は売却しても復活しない

改めて、毎年40万円を上限に投資ができるのがつみたてNISAの特徴です。

では、途中で売却した場合はどのような取り扱いになるのでしょうか?

実は、40万円の枠が復活することはありません。

例えば30万円投資をして、1年の間に15万円を売却したとします。

しかし、投資可能枠は10万円から25万円には増えません。

あくまで、その年に投資した額で判断されます。

別の口座からの資産の移し替えはできない

NISA口座の特徴の一つに1年ごとに金融機関を変更できる、NISAからつみたてNISAへ変更できることがあります。

しかし、金融機関を変更しても資産の移し替えはできません。

旧口座で売却してしまうか、保有し続ける必要があります。

つみたてNISA口座開設までに時間がかかる

金融機関によってバラバラですが、口座開設に1ヶ月くらいかかるところもあります。

ネット銀行は、書類を郵送でやり取りする場合、口座開設までに書類が金融機関に届いてから10日前後で開設できます。

ネットで完結する申し込みの場合は、2営業日程度で開設されるところもあるようです。

一人一つしか口座が作れない

つみたてNISAは一つしか開設できません。

つみたてNISAとNISAを両方とも開設することもできません。

したがって、金融機関選びには慎重になる必要があります。

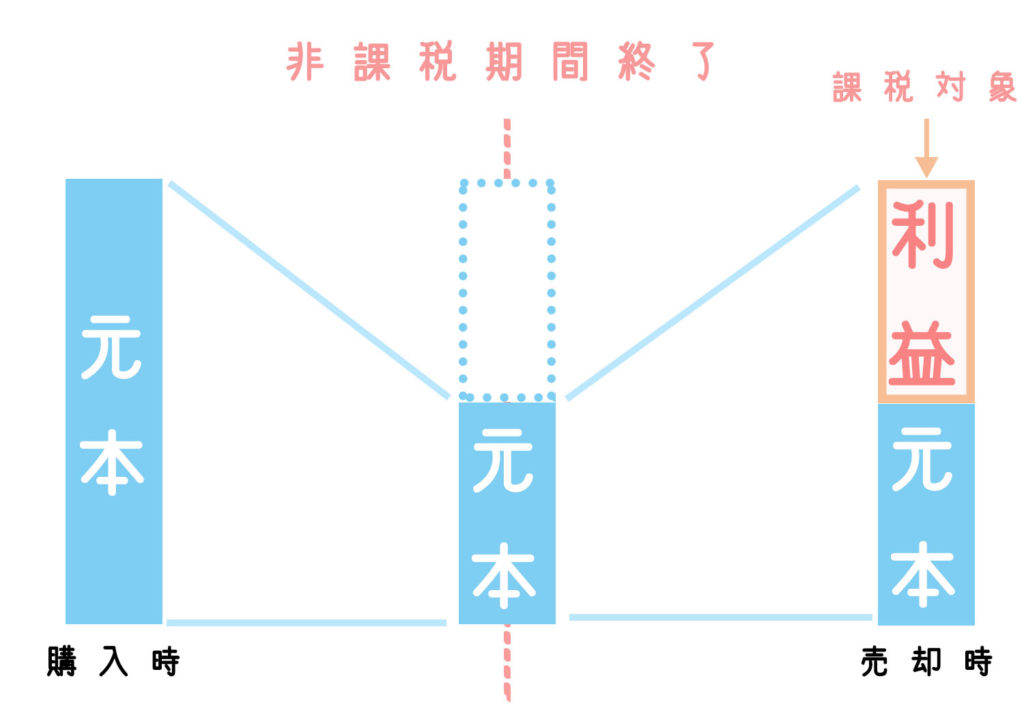

非課税期間終了時に取得価格が変わる

ここは大事なポイントなので、しっかりと理解してください。

30万円で購入した商品が、20年後の非課税期間が終了するときに20万円に下がっていた場合、売却しなければつみたてNISA口座から普通の口座に移ることになります。

その際に、取得価格が20万円として評価されます。30万円で取得したにもかかわらずです。

例えばさらに1ヶ月後に25万円になって売却したら5万円の利益がでたということで税金をかけられてしまうのです。

つまり、評価が下がっている場合は、非課税期間が終わるどこかのタイミングで売却する必要があります。

逆の場合(取得時のより評価が上がっている)は、持ち続けても問題ないですね。

スポットの購入はできない

つみたてNISAはあくまで積立での購入に限られます。

年間40万の枠を一回の購入で使うことはできません。

毎月の買い付け金額が33,000円以下になるように設定しま

つみたてNISAのデメリット

元本割れの可能性がある

つみたてNISAは定期預金や年金保険などとは異なり投資信託での運用します。

分配金や譲渡益に対する税金は非課税というメリットがありますが、そもそも投資商品がマイナスだと意味がありません。

まぁ、長期投資かつ積立投資なので長期的に投資をすればプラスになるタイミングは訪れます。

選べる商品が限られている

金融庁の厳しい基準をクリアした投資信託のみがつみたてNISAで運用可能です。

2020年4月1日時点で運用できる商品は181本です。

商品の中身が気になる方は金融庁のHPを確認してください。

一方で、投資信託協会の情報によると日本にある投資信託は6,000本以上あります。

いかに少ない商品から選ばないといけないかお分かりでしょうか?

さらに金融機関ごとに取り扱っているつみたてNISA用の投資信託の商品数も異なります。

金融機関ごとに選べる商品は異なります。

つみたてNISAを開設する金融機関は慎重に選びましょう。

主に以下の点を基準に比較するのをオススメします。

- 商品ラインナップ

- 手数料

つみたてNISAは損益通算ができない

通常の株式取引では、証券会社を複数利用している場合、A証券で30万円プラス、B証券で10万円マイナスだった際には損益を通算させてプラス20万円とすることができます。

しかし、つみたてNISAにはこのような損益通算はできません。

NISA口座での損失は税務上ないものとされるため、特定口座や一般口座で保有する有価証券の売買益や配当金との損益通算はできません。

つみたてNISAは繰越控除ができない

所得税の制度に上場株式等に係る譲渡損失の損益通算及び繰越控除というものがあります。

簡単にいうと、その年(1月から12月)に株式売買などによって損失が出た場合に翌年以降3年間繰り越せる制度です。

つみたてNISAはこの繰越控除ができません。

以上で解説は終了です。

つみたてNISAにもデメリットや注意点はあります。

ただ、老後資金を確保するための長期投資において、つみたてNISAの非課税制度を活用することはとてもオススメです。