どうも、メガバンカーのくれ(@kure2525_life)です。

今回は貯金ができない人へ貯金ができるようになるためのコツや考え方を披露したいと思います。

- 同世代がどのくらい貯金があるか知りたい

- 明日から実践できる貯金のコツを知りたい

- 貯金ができない人の特徴を知りたい

日本人の貯金の実態

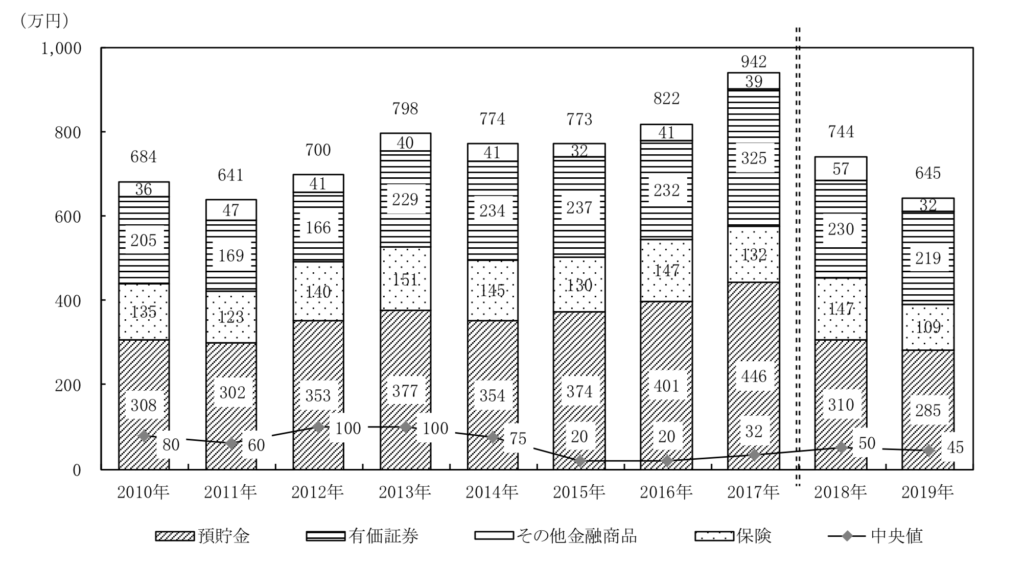

独身の平均貯蓄額は645万円!!!!

これからお示しするデータは、金融広報中央委員会が出している「家計の金融行動に関する世論調査」[単身世帯調査] (2019年) を基にしています。

前提として、本調査の対象世帯は20歳以上70歳未満で、単身で世帯を構成する者(単身赴任等一時的に単身世帯を 構成する者は除く)です。なお、サンプル数は2500世帯です。

金融資産の保有額は、平均値は 645 万円です。

また、中央値は45 万円です。

こちらの金額は、20歳から70歳までを対象としているため、あまりピンとこない方や想像以上に平均値は高いなと感じる人は多いことでしょう。

金融資産の定義:定期性預金・普通預金等の区分にかかわらず、運用の為または 将来に備えて蓄えている部分とする。ただし、商・工業や農・林・漁業等の事業のために保有してい る金融資産や、土地・住宅・貴金属等の実物資産、現金、預貯金で日常的な出し入れ・引落しに備え ている部分は除く

金融広報中央委員会が出している「家計の金融行動に関する世論調査」[単身世帯調査] (2019年)

なんと20代は貯金ゼロが45%もいる。

先ほどの調査の続きで、金融商品を「いずれも保有していない」と回答した世帯は、5.4%でした。

ここからわかるのは、無貯金の人は結構少ないということです。

ただし、これは20歳から70歳までの全体の数字です。

年代別で見ると驚く結果でした。

20代で貯金0円は45.2%もいるようです。

ちなみに、30代は36.5%。40代は40.5%。

正直、とても意外でした。

20代の半分くらいが全く貯金ができていないという現状があります。

20代の半分くらいが貯金を全くしていないのなら、貯金なくても焦ることないじゃん。

上記のように思った方は、かなり危険です。

貯めている人は、どんどん貯めています。

貯めている人との差が開く前に、少しでも貯金を始めましょう。

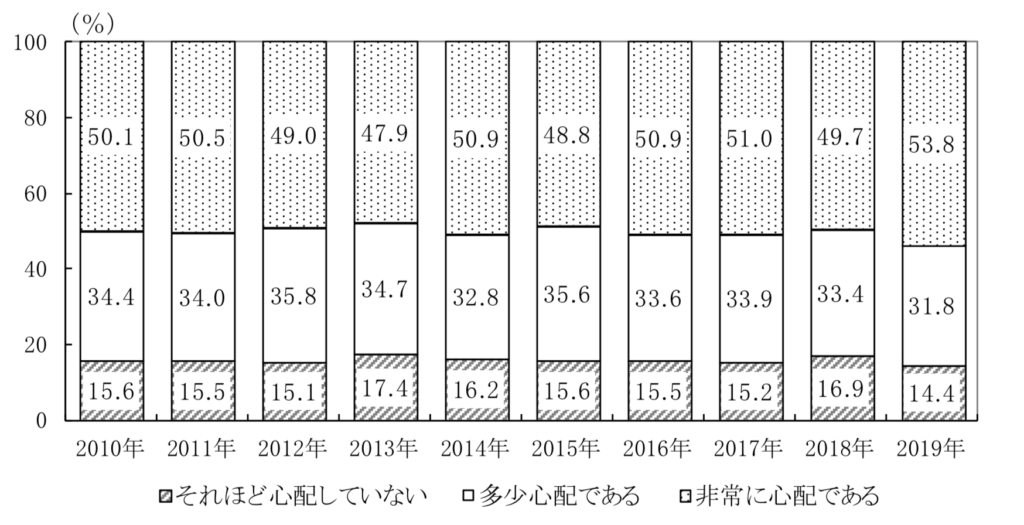

将来に不安を抱えている人は85.6%もいる

老後の生活について『心配である』(「非常に心配である」と「多少心配である」の合計) と回答した世帯は、85.6%もいました。

やはり、将来を心配している人はたくさんいます。老後の生活への不安はみなさんの悩みです。

貯金ができない人の習慣とは?

貯金ができない人の特徴を挙げてみました。

もし、一つでも該当するものがあれば改善の余地があります。

チェックしてみましょう。

1 支出、資産を把握していない

収入を把握している人は、ほぼ100%だと思います。

一方で、自分の毎月の支出や資産や負債を把握している人は実はかなり少ないです。

自分の毎月の支出を変動費と固定費に分類して、固定費をなるべく抑えることが重要です。

2 保険に入りすぎている

独身なのに、知人の紹介や会社に出入りしている生保レディーの口車に乗ってしまい、過剰に保険に入っている方がかなり多いです。

掛け捨ての医療保険はぶっちゃけ独身は不要だと思います。

一度、保険の見直しをしてみましょう。

3 投資に関心がない

投資や経済のニュースに関心がない人は、貯金ができていない傾向があります。

今の普通預金の金利はどのくらいつくかご存知ですか?

定期預金はいくらつくかご存知ですか?

政府が掲げているインフレ目標は知っていますか?

パッっと答えられますか?

投資や経済に関心がないと、危機感を覚えて将来のために資産形成を始めようと強く思うことができません。

イデコやNISA、生命保険料控除、ふるさと納税など知らないと大きく損をすることが世の中には溢れかえっています。

4 ギャンブルが好き

これは説明不要ですね。

確率論からして、ギャンブルは割に合わないです。

期待値が100%を超えるギャンブルは存在しません。

5 親が金持ち、親に頼りがち

これは、どうすることもできませんが、貯金ができない人の特徴として「親が金持ち」であることが多いです。

「親が過保護」の人も危険です。

困ったら親がなんとかしてくれるだろう。親に好きなものは買ってもらおう。

そんな甘い考えの人は、自分で貯金するという概念がそもそもない上に、金銭感覚もおかしいケースがあります。

親を頼るのはやめましょう。

6 収入が少ない

非常にシンプルですが、収入が少なければ貯金を貯めづらいです。

収入ー支出=貯金です。

貯金をするには、支出をコントロールするか収入をコントロールの二択しかありません。

転職も考えましょう。

7 ブランド物が好き

とにかくブランドもの好きな人は貯金がたまりません。

ボーナス以外の時にも「自分へのご褒美」としてブランド物のバックや衣類を購入していませんか?

収入に見合ったものを身につけましょう。しかし、ブランド物を身に付けたいという気持ちはなかなか抑えれないでしょう。

メルカリやラクマなどのフリマを使いましょう。海外ブランドであれば、海外で購入したほうがやすかったり、海外のサイトで購入したほうが安かったりします。

8 コンビニに通うことが多い

ついついコンビニに寄って、500円くらいを使ってしまう人は、貯金がたまりづらいです。

コンビニは非常に便利ですが、なるべくスーパーに行くことを心がけましょう。

コンビニは割高です。

9 酒、タバコが好き

タバコは1箱500円くらいしますよね。仮に二日に1箱消費するとしたら、

1年間で183箱、91,500円の費用になります。

気づかないうちに、コツコツと消費してしまっているのです。

酒好きもお金がかなりかかります。外食をするときも、お酒を飲むだけで、

ビール1杯600円、ワイングラス600円、ハイボール450円とそこそこ費用がかかります。

見えない費用として、健康への影響もあります。

ガンになった人のうち、男性の30%は喫煙が原因という研究結果があるようです。

喫煙できる場所も減っています。

10 後輩や女性に対して過度におごってしまう

貯金ができない人は、プライドが非常に高く、周りの人におごってしまう癖がある傾向があります。

ケチケチしすぎているのは、周りからの印象も良くないのでとても難しいところですが、うまく立ち回りましょう。

この状況だと奢らないといけないことになるという危機察知能力をつけることも重要です。

11 分割払いをよくする

クレジットカードを利用して、よく分割払いをする人も注意しましょう。

分割払いは、支払時期の繰延にすぎません。

それに、分割の回数によっては金利負担がかかることもあります。

大きい買い物以外は、分割払いをするのを控えましょう。

資産と負債を比較して、負債が大きくなていたら注意信号です。

12 リボ払いをする

リボ払いは絶対にやめましょう。

楽天カードでリボ払いの支払いシミュレーションした結果がこちらです。

10万円の買い物をして、毎月3000円ずつ返済していくとします。

毎月定額の元金を払えば良いのがリボ払いのメリットですが、

毎月返済する元金を減らせば減らす程、完済までが長くなるだけです。

そして、その分の金利を支払い続けなければいけません。

シミュレーション結果だと、10万円の元金に対して、なんと21,454円も

金利を支払わなければいけません。20%以上です。あり得ないです。

リボ払いをしている人が周りにいたら、ぜひ止めてあげて下さい。

13 将来に対する想像力が乏しい

これは、僕の完全な主観と偏見です。

貯金をできない人は、想像力に乏しい人が多いです。

ここで、これを購入したらいくら資産が減る。

今月は、この日とこの日にお金が2万円かかるから、自由に使えるお金は今月はこのくらいだ。

こういった頭の中での想像や計算ができない人が多いです。

逆に貯金をできる人は、数年後いくらかかる、もし結婚したらいくらくらいかかる、引越するからいくらくらい貯めなければいけない。と、将来に起こりうるシーンを想像して、逆算して行動できる人が多いです。

貯金ができるようになるために今すぐにやるべきこと

では、少しずつでも貯金をするために、今すぐにできることは何でしょうか?

解説していきます。

少しの日々のアクションの変化が、大きな結果に繋がります。まずは、真似できそうなアクションからやっていきましょう。

毎月の貯金目標金額を決める

目標を決めましょう。目標や目的がないと人はモチベーションが維持できません。

自分の収入や普段の生活費を鑑みて、無理のない目標を設定しましょう。

固定費を計算する

貯金の毎月の目標を決める際にも役に立つものですが、自分の支出の内訳を見て、固定費と変動費に分類しましょう。

固定費とは、何もしなくても必然的にかかってくる費用です。例えば以下のようなものがあります。

- 家賃

- 住宅ローン

- 水道光熱費

- ネット代(スマホ、PC)

- 教育費(習い事)

- 保険料

- クリーニング代

- サブスクリプション費用(動画配信、有料アプリ)

固定費が高すぎた場合は、貯金ができる可能性が減ります。

固定費と変動費に分類することで、意外に固定費の割合が高いことがわかります。まずは、現状を把握しましょう。

固定費の中で減らせる項目がないかを検討することから始めましょう。

財形や個人型年金保険、イデコ、ニーサなど毎月天引きや口座振替で自動で貯める仕組みを作る

浪費家の人にオススメなのは、毎月強制的に貯金をする仕組みを作ることです。

天引きや口座振替で自動的に使えない資金にしてしまうのです。

以下のような方法があります。

- 財形貯蓄

- 年金保険

- イデコ

- NISA(毎月積立)

- 積立NISA

- ロボアドバイザー

他の記事でも、いくつかご紹介しているので興味がある方はご覧ください。

家計簿アプリで資産や収入、支出を管理する

個人的にマネフォはおすすめです。

特に銀行口座が複数あったり、電子マネーをいろんなところで使っている人は、かなり使いやすいと思います。

対応している金融機関や電子マネーの一覧は公式HPをご覧ください。

ちなみに僕は有料のユーザーです。

マネフォを使うことで、資産、負債の管理が容易にできます。

マネフォの優れているところは、API連携でリアルタイムに情報を連携してくれるところです。

また、現預金だけでなく、投資信託やロボアドバイザーの残高も管理できます。

正直、手放せないアプリです。

プレミアム会員だと月額500円しますが、メリットを感じて契約しています。

メルカリなどのフリマアプリを活用する

家電も衣類も基本的にはフリマアプリを活用することを心がけています。

買うときだけでなく、売るときにもメルカリを利用しています。

偽物には気をつけましょう。

定番ブランドの服や小物は、年月を経ても需要が高いです。例えば、モンクレールのダウンやパラブーツの革靴などなど。なぜか、ほぼ未使用なものが出品されています。チェックしましょう。

自動販売機で飲み物を買うのをやめる

意識しないと買ってしまいがちなのがペットボトル飲料。

コンビニや自動販売機で簡単に買えてしまいます。

そこでオススメなのは、アマゾンや楽天などで水を安く大量に買うことです。

僕は、常に常備しています。

災害などへの対策にもなるので一石二鳥です。

一番経済的なのはマイボトル(水筒)を持ち歩くことですが、洗う作業やお茶パックで茶を作る時間が面倒なので僕はやっていません。