NISAのロールオーバーとは?ロールオーバーしない方が良い場合もある?

NISA口座を開設している人は必ず押さえておくべき知識の「ロールオーバー」。意外と知らない人も多いのが実情です。どういう状況の時にロールオーバーするべきなのか、しないべきなのか。現役メガバンカーがわかりやすく解説します。

NISA口座のロールオーバーとは?

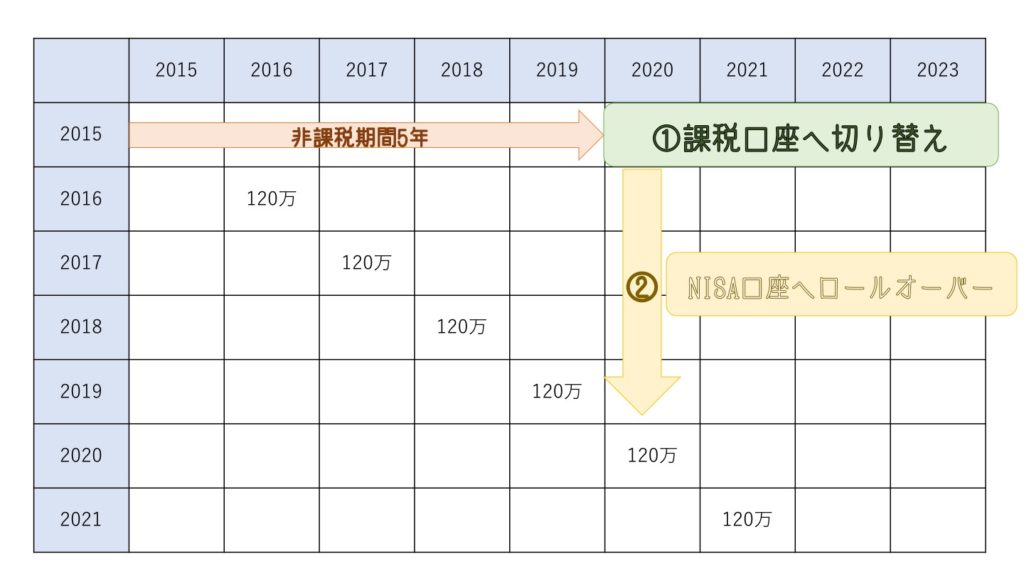

NISAの非課税期間は5年間です。

では、5年後はどうなるのでしょうか?

NISA口座に残高がある場合は、以下の2つ対応方法があります。

- 翌年の非課税投資口座に移す(ロールオーバー)

- 課税口座に移す

①の非課税投資口座に移すことをロールオーバーと言います。

ロールオーバーの手続き

何も手続きしなかったらどうなるの?

特定口座、一般口座へ自動的に移管されてしまいます。

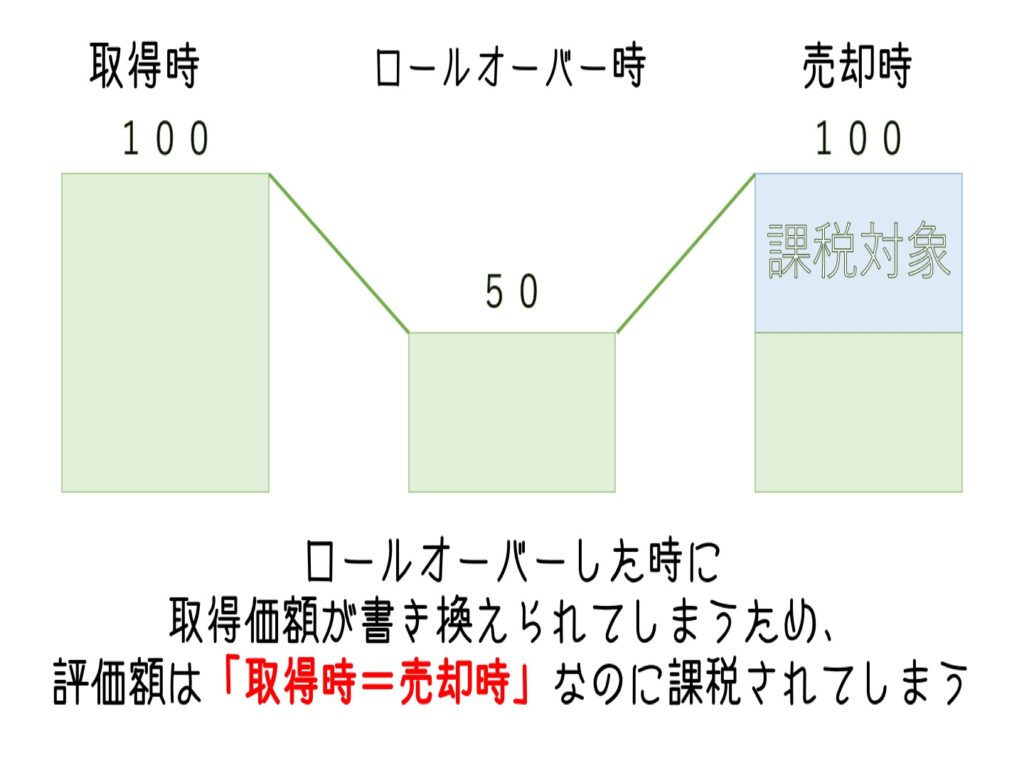

もし、100万円で取得した金融商品がロールオーバー時点で50万円になっていた場合に、ロールオーバーしないと「取得額50万円」で特定口座に移されます。

金融商品の評価額が100万円に戻った場合、50万円が利益とみなされて課税されてしまうのです。

取得した時と同じ評価額で売却しても課税されてしまうなんて・・・。これは見逃せない注意点ですね!!

評価額が120万円を超えていた場合はどうなるの?

NISAの非課税枠は年間120万円が上限でした。

では、ロールオーバー時に保有している金融商品の評価額が120万円をオーバーしていた場合はどうなるのでしょうか?

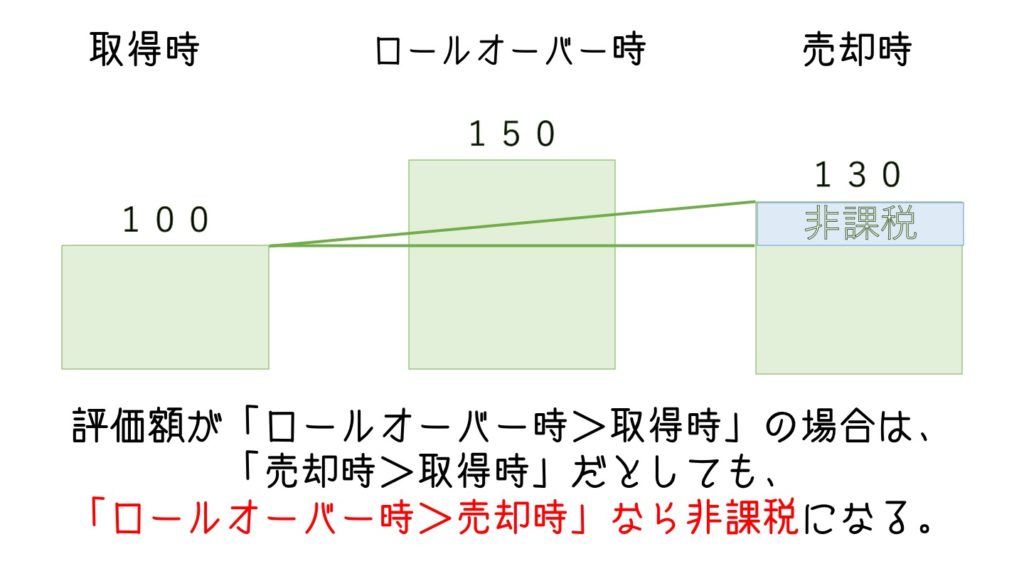

評価額が120万円を超えている場合も全額ロールオーバーすることができます。

例えば、150万円になっていた場合、そのまま150万円が全額非課税になります。

ただし、120万円の枠は全額使うことになります。

ロールオーバー時に120万円より少ない場合は?

逆に120万円より評価額が低い場合、ロールオーバーしても、120万円の枠はまだ空いているので追加で非課税枠を使うことができます。

例えば、評価額が100万円だった場合、20万円が追加で運用できます。

ロールオーバーしない方がいい場合とは?

- 評価額が下がりそうな金融商品を保有している場合

課税口座に移せば、売却時に下がっていれば利益は出ないので課税されません。

それに加えて、損失が出ているので他の利益と損益通算できます!!

上手にロールオーバーを使いましょう。

NISA以外のオススメの投資先

NISAで運用している人は、経済や投資、資産運用に対してかなり感度が高い素晴らしい方だと思います。

そんなあなたにNISA以外にオススメする投資をご紹介します。現役メガバンカーの僕が全力でオススメできる投資です。

- ソーシャルレンディング

- ロボアドバイザー

- イデコ