つみたてNISAとは?

どうもメガバンカーのくれです。

今回は、徐々に知名度と利用者が増えている「つみたてNISA」について基本的な部分のみに絞って簡潔に解説します。さらっと読める内容です。

つみたてNISAとは?

つみたてNISAの歴史は浅く、2018年1月にスタートした制度です。

NISAが2014年に先行して開始していますが、実利用者が想定より多くなかったようです。

そこでつくられたのが、「つみたてNISA」です。

NISAは少額投資非課税制度のことを指します。

NISAは、何の略かご存知ですか?

NISAの「N」は日本(NIPPON)の頭文字で、「ISA(アイサ)」はIndividual Savings Account(個人貯蓄口座)の略です。

英国の制度を参考にした「日本版ISA」ということになります。

最長20年間、毎年40万円を上限に積立投資で得た利益が非課税になる制度。

つみたてNISAとNISAの違いは?

つみたてNISAと一般NISAの大きな違いは、1年間の投資上限と非課税期間です。

| つみたてNISA | NISA | |

|---|---|---|

| 年間投資金額 | 40万円 | 120万円 |

| 非課税期間 | 20年 | 5年 |

| 投資元本上限 | 800万円 | 600万円 |

| 投資対象 | 投資信託 | 株式・投資信託 |

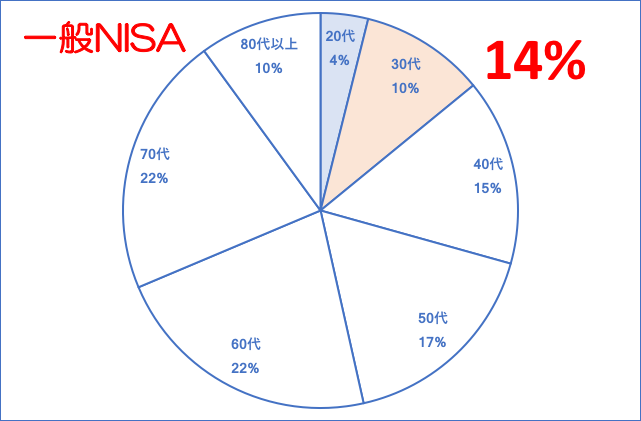

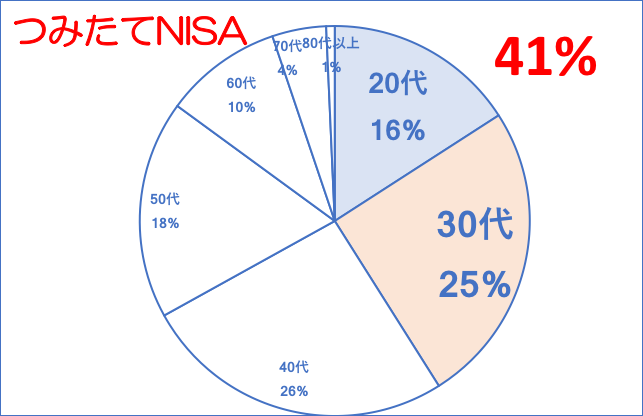

2019年2月時点の速報ベースでNISAの口座数は、1,365万5,575口座が開設されています。そのうち一般NISAが1,176万6,629口座(マイナンバーが提出されていて使える口座は938 万 6,239 口座 )、つみたてNISAが188万8,946口座。

引用元:金融庁

一般NISAとつみたてNISAの口座開設者を年代別に比較したところつみたてNISAの方は20代〜30代の比率が高いことがわかりました。

つまり、若者に非常に人気の制度ということです。

無理なく「コツコツ」投資をすることができるのがつみたてNISAの魅力です。

つみたてNISAを利用できる人は?

つみたてNISAを開設することができるのは、口座開設をする1月1日時点で日本在住の20歳以上が対象です。

つみたてNISAで非課税になるものは?

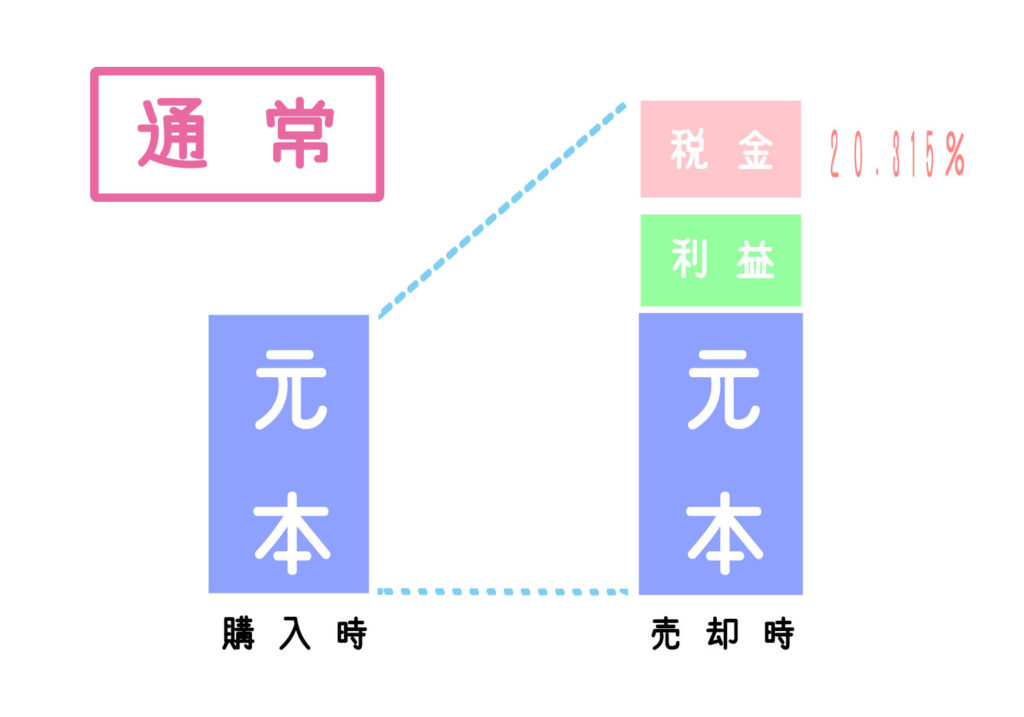

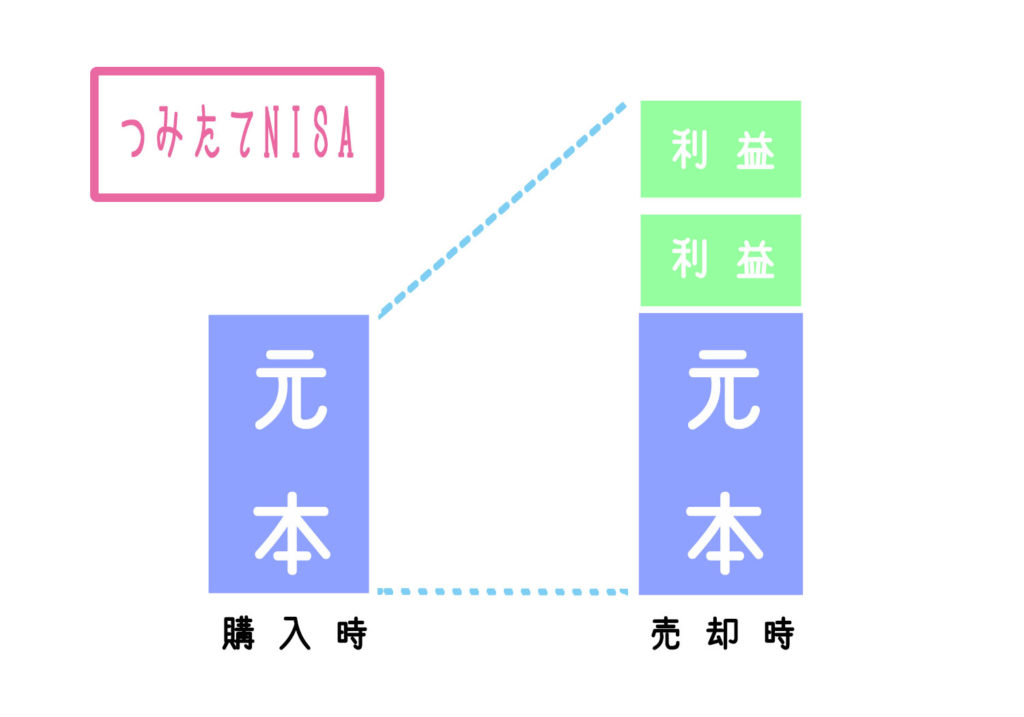

投資で得た利益(分配金や譲渡益)が非課税になります。

通常は、利益部分に対して20.315%の税金がかかります。

しかし、つみたてNISA口座内で運用すると税金がかかりません。

非課税期間は20年間です。

つまり、毎年40万円を積み立てていた場合、20年後には40万円×20年間=800万円の元本が非課税になるということになります。

これが最大800万円の投資金額が非課税になると言われている理由です。

つみたてNISAで投資できる商品の特徴とは?

つみてたNISAは投資信託で運用します。

つみたてNISAは、投資初心者に最適な商品です。

「老後資金の確保のための投資」を促す制度です。

したがって、つみたてNISAで運用できる商品は条件が付いています。

金融庁のHPに記載されている条件を引っ張ってきました。

長期の積立・分散投資に適した一定の投資信託

○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの金融庁HP

- 販売手数料はゼロ(ノーロード)

- 信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

- 顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

- 信託契約期間が無期限または20年以上であること

- 分配頻度が毎月でないこと

- ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと