どうも、メガバンカーのふくぎょう銀行員(@kure2525_life)です。

今回は、イデコの基礎知識について説明します。

現役銀行員の立場からしても「非常にオススメ」の制度です。

- イデコについて全くの初心者で基本的なことを知りたい

- 老後の資金が心配で貯金をしようと思っている

- 簡単にできる節税に興味がある

正直ね、この記事を読んだら、すぐにでもiDecoを始めなきゃって思うでしょう。

そのくらいiDecoってメリットが大きいです。

iDeCoとは?

そもそも、iDecoとは何かについて説明します。

iDeCoとは、「個人型確定拠出年金」の愛称です。

簡単にいうと個人が自分のために作る年金です。

毎月、自分で決めた金額を積み立てていき、

60歳以降に年金もしくは一時金として受け取ります。

- 年金:毎月少しずつ受け取る

- 一時金:一度に受け取る

積み立てた掛け金は、定期預金や投資信託などで運用することになります。

なぜiDecoが騒がれるようになったのか?

新聞の記事や広告等で騒がれているiDecoですが、

なぜ最近になってそのようになったかというと、

2017年1月に制度の変更があったからです。

2017年1月までは、iDecoに加入できるのは、下記の人たちに限られていました。

- 自営業者(第1号被保険者)

- 勤務先に企業年金がない会社員(第2号被保険者)

しかし、改正後は対象者が下記に拡大しました!!

ポイント:iDecoはほとんどの人が加入できるようになった!!

iDecoの何が魅力なの??

加入者の範囲が広がったのはわかったけど、実際にイデコの何が魅力的なのでしょうか?

大きく3つのポイントがあります。

- 掛け金が全額「所得控除」される

- 運用益・利息は非課税

- 積立した掛け金を受け取る際も優遇がある

みなさんが一番気になるのは、じゃあ、iDecoって何が良いのかってところですよね。

順番に説明していきます。

1.掛け金が全額「所得控除」される

毎月一定の金額を積み立てて運用するのがiDecoの特徴ですが、

その積み立てた金額は、全額「所得控除」されます。

「所得控除」これがどういう意味か分かりますか??

源泉徴収(勝手に税金を計算して給料から引かれている)されているので、みなさんはあまり所得税や住民税を払っている

実感がないかもしれませんが、年収に応じて毎年所得税5%~45%を納めています。

イデコのメリットを簡単にいうと、この年収を減らすことができるのです。

イデコの掛け金は全て所得金額から引かれるのです。

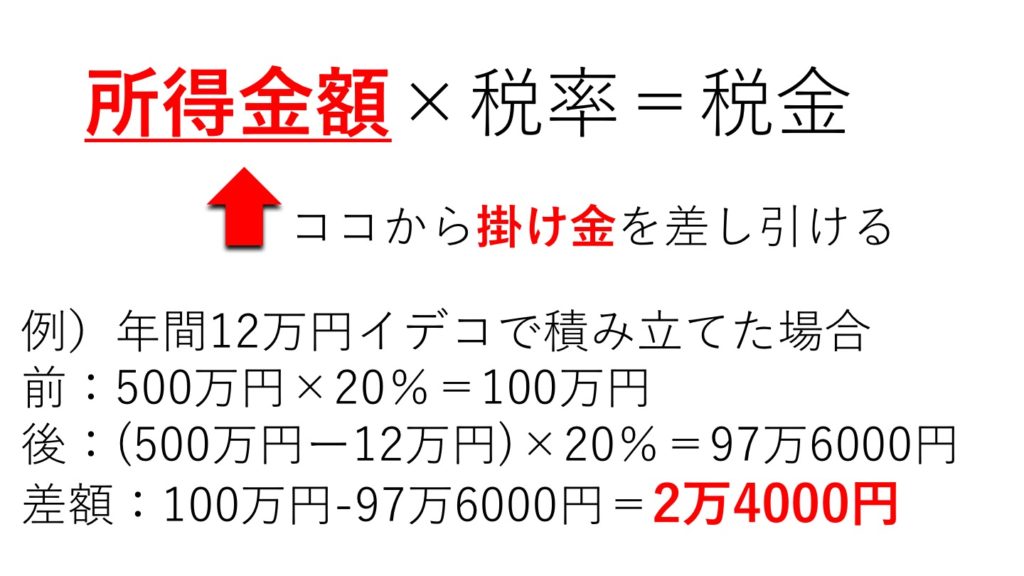

つまり、「掛け金×所得税・住民税」分の税金を節税できるのです。

分かりやすくどのくらい節税効果があるのか下の図にまとめてみました。

いかがでしょうか????

所得税は累進課税なので、年収が高ければ高いほど節税効果があることが分かりますね。

年収400万円の人は、1ヶ月1万円(年12万円)を積み立てるだけで、

節税効果が年間18,000円!!!!!!

利率に直すとなんと15%

凄くないですか?だって今の普通預金の金利って0.001%ですよ。

なんと15000倍。

こんなことが許されてるんです。

もうね、やらない理由なんてないでしょ?

実はね、iDecoの凄さ、まだまだこんなもんじゃないんです!

2.運用益・利息は非課税

あまりよくiDecoを知らない人は、こんなことを思うはずです。

毎月積み立てる「掛け金」って何?

はい、お答えいたします。

掛け金は、投資信託や定期預金で運用されます。

投資信託はよく分からないし、損をする可能性があるから嫌だな、怖いな。

って人も安心してください。

なんと元本が保証されている定期預金でも運用ができるのです。

僕からすると定期預金の金利なんて0.01%程度だから運用って感じでもないけどね・・・

「リスク取れるよ!!もしかしたらメチャメチャ資産が増えるかもしれないからね!!」

って人は、ぜひ投資信託で運用してみてください。

投資信託を選ぶポイントは今後記事にしようと思います。

もう一つのiDecoのポイントは、投資信託や定期預金で運用した際に発生した「利息や運用益」が非課税になるいうところです。

普通だったら、投資信託で得た運用益は20.315%が税金としてかかるので、非常にお得ですね。

この点は、NISAのメリットと似ていますね。

運用益に対する税金が取られないなら、投資信託で運用する方が僕はオススメです。

投資信託の中にも、リスクを最小限に抑えたものや手数料が低いものなど様々ありますからね。

投資を長期期間コツコツと積立ながら行うメリットを開設した記事がありますので、関心のある方はどうぞ。

http://kure2525.com/2018/03/24/post-191/3.積立した掛け金を受け取る際も優遇がある

これまでに説明した2つのメリットだけでも、個人的にはお腹いっぱいですが、実はまだiDecoにはメリットがあるんです。

それは、掛け金を受け取る際に税金の優遇が受けられる点です。

毎月積み立てる年金は、60歳以降に「年金」もしくは「一時金」として受け取ることができます。

受け取るときも、一定額金額までは税金がかかりません。

iDecoのデメリットは??

ここまでメリットをご説明しましたが、

こんなうまい話には裏があるでしょ!?

何かデメリットがあるはず!!

と疑う方も多いことでしょう。

確かにiDecoにもデメリットはあります。

それについて、簡単にご説明します。

60歳まで引き出せない

デメリットは正直非常に少ないと思いますが、

強いていうなら、掛け金が60歳になるまで基本的に引き出せない

という点が挙げられます。

初期費用と運用維持にコストが少しかかる

iDecoを始めるには、初期費用が2,777円がかかります。

これは、国民年金基金連合に支払うものなので、どの金融機関で加入しても必然的に掛かるコストになります。

また、月々も国民年金基金連合と資産管理サービス信託銀行等に支払うコストが167円ほど発生します。

ただ、メリットでお伝えした節税金額を考えると余裕でプラスですよね。

だから、実質的にはコストはかかっていないと考えても良いかと思います。

以上、今回はiDeCoの素晴らしさについて説明させていただきました。

月額掛け金の上限等まだまだ説明しきれていない部分もあるので、

またの機会にご説明しようと思います。

最後までご覧いただきありがとうございました。