資産運用、投資に興味はあるけどリスクを考えるとなかなか第一歩が踏み出せない人もいると思います。そんな方の後押しになるような記事です。

- 貯金ができていなくて将来の「お金」が心配

- 資産運用、投資を始めてみたいけど決断できない

- そもそも何から始めれば良いか分からない

- 貯金をもっと増やしたい

人生100年時代です。

内閣府が公表している情報によると、

2017年時点で、日本の平均寿命は男性が81.09 年、女性は87.26年です。2065年には、男性が84.95年、女性が91.35年になると推測されています。

まさに人生100年時代です。

定年が60歳からどんどん後ろ倒しになっています。

仮に100歳まで生きるとなると40年くらいは働かずも暮らしていかなければいけません。

- 年金にいくらもらえるかわかりますか?

- フリーランスの方は老後どうなります?

- 今の会社の退職金制度は?

- 転職を繰り返してる人の年金は?

- 企業年金がある会社ですか?

はっきり答えられる方は少ないと思います。マネーリテラシーを高めましょう。

公的年金は破綻するの?

日本の年金は3階建です。

- 1階は、国民年金

- 2階は、厚生年金

- 3階は、イデコ、企業年金

老後2000万円問題が起きた時にも、公的年金は破綻するのではないか?と不安を抱いた人がいるかと思います。

「老後2000万円問題」・・・金融庁の金融審査会がまとめた報告書が発端。

夫が65歳以上、妻が60歳以上の無職世帯における平均的な収入は月額約21万円。消費支出は26万4,000円ほどになるとみられています。

毎月5.5万円が不足するため、30年間で約2000万円が足りないという試算が世間で物議を醸しました。

月5.5万円 × 12か月 × 30年 = 1980万円

結論、年金は破綻しないと思います。

しかし、条件が悪くなっていくのは間違いないでしょう。

- 受給年齢を引き上げる。(65歳から70歳へ)

- 保険料が引き上がる。(現役世代の負担がどんどん大きくなってきました。2005年4月から2017年まで国民年金保険料は毎年280円ずつ値上げされています)

平均年収は下がっています。

日本の平均年収は年々落ちています。

417万円(1997)→360万円(2015)

※厚生労働省「毎月勤務統計調査」

確かに生活は豊かになりました。

安い価格で色々なサービスを受けれるようになりました。

本業の年収は下がっています。しかし、生活に必要な支出は下がっているでしょうか?

退職金ってどのくらいもらえるの?

厚生労働省の平成30年の調査によると、

退職者1人平均退職給付額(勤続20年以上かつ45歳以上の退職者) は、

大卒・大学院卒→1,983万円

高校卒(管理・事務・技術職)→1,618万円

高校卒(現場職)→1,159万円

そもそも、退職金制度がある会社は80.5%です。

全ての会社にあるわけではありません。

労働の流動性が高まっている昨今の流れでは、退職金制度を設ける企業はますます減少していくでしょう。

退職金をもらえないペースで転職を繰り返ししている人もいるでしょう。

- フリーランスの人

- 転職を繰り返してきた人

上記の方々は特に将来の資産形成について考えていかなければいけません。

会社員の方々も、就業規則の退職金規定をご覧になって、自分の会社の制度を把握しましょう。

「貯金」、「投資」、「決済」3つの口座に分けましょう

口座は目的に応じて分けたほうが良いです。

家計簿アプリなどで資産の見える化を同時に行うのを強くお勧めします。

僕は、マネーフォワードの家計簿アプリを利用しています。有料ユーザーです。

銀行口座やクレカのみならず、ラインペイや楽天ポイント、アマゾンポイント、スタバカードなども管理ができるため重宝しています。

口座は大きく3つに分けることをお勧めします。

「貯金用」→ 金利重視で選ぶ

「決済用」→店舗の近くか、ATMの数、手数料を比較すべし

「投資用」→ネット証券など手数料が安いところ

複利を知ろう

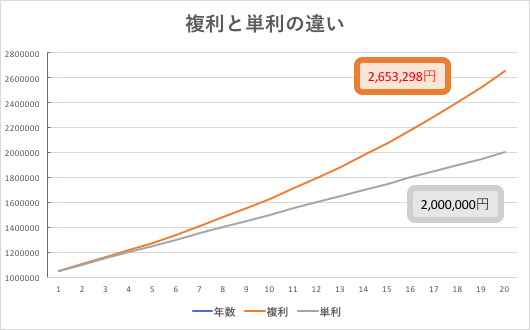

アインシュタインが「人類最大の発明は複利である」と言ったほど複利は素晴らしいものです。

100万円の元本を年利5%で20年間運用した場合のシミュレーションをしましょう。

複利というのは、1年目で稼いだ利息を2年目には元本に加えて再運用することです。

1年目は元本が100万円に対して5%の利息がつく。2年目は105万円に対して5%の利息がつく。

利息の額としては、1年目が5万円、2年目は5万2500円。

1年目と2年目を比べると2500円増えています。

利率は変わらなくても元本がどんどん増えていくので年を重ねるごとに1年でもらえる利息が膨らんでいくのです。

| 年数 | 複利 | 単利 |

| 1 | ¥1,050,000 | ¥1,050,000 |

| 2 | ¥1,102,500 | ¥1,100,000 |

| 3 | ¥1,157,625 | ¥1,150,000 |

| 4 | ¥1,215,506 | ¥1,200,000 |

| 5 | ¥1,276,282 | ¥1,250,000 |

| 6 | ¥1,340,096 | ¥1,300,000 |

| 7 | ¥1,407,100 | ¥1,350,000 |

| 8 | ¥1,477,455 | ¥1,400,000 |

| 9 | ¥1,551,328 | ¥1,450,000 |

| 10 | ¥1,628,895 | ¥1,500,000 |

| 11 | ¥1,710,339 | ¥1,550,000 |

| 12 | ¥1,795,856 | ¥1,600,000 |

| 13 | ¥1,885,649 | ¥1,650,000 |

| 14 | ¥1,979,932 | ¥1,700,000 |

| 15 | ¥2,078,928 | ¥1,750,000 |

| 16 | ¥2,182,875 | ¥1,800,000 |

| 17 | ¥2,292,018 | ¥1,850,000 |

| 18 | ¥2,406,619 | ¥1,900,000 |

| 19 | ¥2,526,950 | ¥1,950,000 |

| 20 | ¥2,653,298 | ¥2,000,000 |

つまり、5%という一見リターンが低く見える運用商品でも、継続することで大きな効果になるということです。

長期間運用すればするほど複利の効果は強く効いてきます。

’あなたにとって、「今」が一番若いです。’

始めるのは早いに越したことはありません。

情報を取得する格差はほぼない時代です。

インターネットが普及をして、ネット検索すれば大抵のことはすぐに分かる時代です。

「知らなかった」というのは情報弱者の言い訳です。

とにかく検索をしましょう。情報を取りに行きましょう。

いつでも調べたら分かるという状態であるからこそ、疑問を抱くことが少なくなってきていると思います。

色々なことに対して関心を持ちましょう。

とにかく「小さく」始めてみましょう。

なんでもそうですが、残念ながら調べているだけでは経験を積む事はできません。勉強しているだけでは何も生まれません。学んだ知識を活かして動かなければ始まりません。

資産運用も同じです。

いきなり100万から始めましょうとは言いません。1万円から始めれる資産運用が世の中にはたくさんあります。

「小さく」初めて経験を積みましょう。

慣れてきて要領をつかんだら、金額を大きくすればいいのです。資産運用を始める事で、経済や政治のニュースに関心が生まれます。

日常にも良い循環が生まれるでしょう。まだ何も初めていないあなた。

感度の高い人はもうとっくにスタートを切っています。差がどんどん生まれています。

資産運用を始めることに悩んでいるあなた。まずは、一歩を踏み出すことが重要です。